Подводя итоги уходящего года, всегда хочется дать ему какую-то ёмкую характеристику, добавить к нему звучный эпитет, описав в одном или нескольких словах его итоги и результаты. Но для уходящего года это оказывается сложной задачей.

Каким же был 2022 год для Украины, ее жителей, экономики, и какого эпитета он достоин? «Трагичный» звучит слишком банально, «переломный» — слишком пафосно, а «неординарный» не передает всех ужасов и лишений, которые он принес. «Мрачный» тоже не подходит, ведь страна в мрак, о чем мечтают некоторые карлики, так и не погрузилась. Нельзя назвать его и «неоднозначным», так как для любого вменяемого человека 24 февраля все стало предельно однозначно.

Наверное, наиболее близкой характеристикой уходящего 2022 года может быть «год потерь, год надежд». Кто-то в этом году потерял близкого человека, кто-то лишился бизнеса, а Украина потеряла значительную часть своей территории. Но в то же время 2022 год в Украине – это год национального единения, год успешной борьбы с преступным агрессором и год, когда у многих настрой на жизнь все же перевернулся со «все пропало» до уже явно осязаемой надежды на победу.

Что же потерял украинский плодоовощной бизнес в уходящем 2022 году, и какие надежды на будущее он принес участникам этого рынка? Давайте вспомним все с самого начала.

Январь-февраль 2022. Зима, которая больше не вернется

Вкратце вспомним, чем жил плодоовощной бизнес Украины в начале уходящего года, какие планы строил, и чего ожидал, причем многое из этого сейчас кажется невероятным и вызывает лишь горькую ухмылку.

Так, в начале года украинские экспортеры многих продуктов всерьез говорили о беларуси как о главном импортере их товаров, совершенно не догадываясь, что совсем скоро эта страна ответит ракетными залпами и российским танковым вторжением.

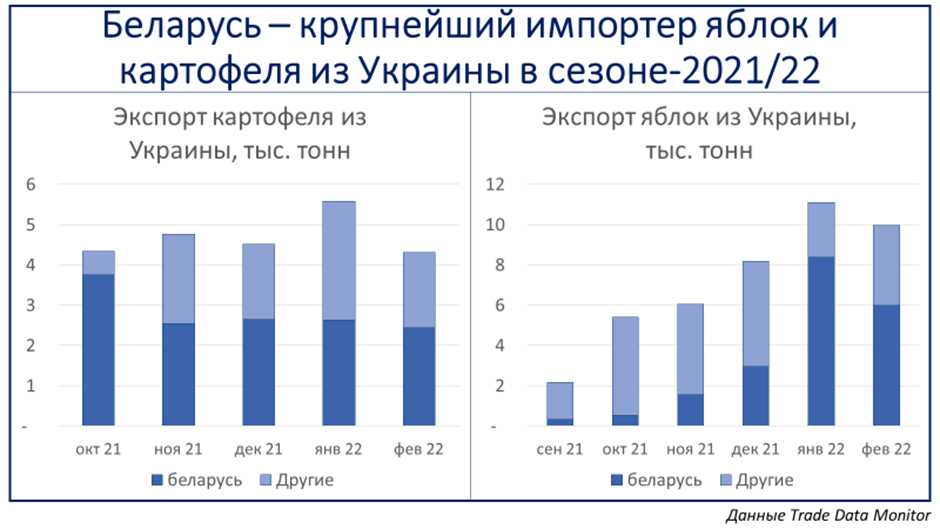

За январь-февраль 2022 года Украина экспортировала рекордные 9,9 тыс. тонн картофеля, 51% из которых было продано в беларусь. Всего же с октября 2021 года по февраль 2022 года украинский экспорт картофеля достиг рекордных 24 тыс. тонн, из которых в беларусь поставилось 14 тыс. тонн (т.е. 58%).

Беларусь оставалась и ключевым экспортным рынком для украинских яблок в этот период. Хотя ее доля в поставках была все же меньшей, чем в сегменте картофеля, именно белорусский рынок обеспечил рекорды украинского экспорта. Так, в январе-феврале 2022 года украинские экспортеры продали 21 тыс. тонн яблок, а экспорт с сентября 2021 года по февраль 2022 года достиг рекордных 43 тыс. тонн, доля беларуси в которых составила 46%.

В свою очередь участники рынка овощей борщового набора постепенно готовились к небольшому увеличению импорта качественной продукции из-за границы на фоне некоторых проблем с местным производством в 2021 году. При этом они не могли себе даже представить, что уже с весны импорт настолько прочно войдет на украинский рынок, что будет формировать цены не только по луку репчатому, как уже ранее несколько раз было, но и другим его категориям.

Импортеры свежих фруктов не отставали за своими коллегами и пользовались восстановлением украинской экономики после ковидных 2020-2021 годов и возросшим спросом на экзотику и другие фрукты. В итоге, импорт свежих фруктов за январь-февраль 2022 года достиг 10-летнего максимума в 190 тыс. тонн, а доля бананов и цитрусовых в нем сократилась за счет роста удельного веса более экзотических категорий.

Другими словами, зимой речь шла о спокойном тихом продолжении плодоовощного сезона-2021/22 с достаточным обеспечением большинства местной продукции, стабильным ростом импорта экзотики и восстанавливающимся спросом на такие категории. Но все это было перечеркнуто 24 февраля.

Март-май 2022 г. Весна потерь и утрат

Стремительное продвижение войск российских агрессоров в Украине было остановлено на рубежах Житомирской, Киевской, Полтавской, Днепропетровской и Николаевской областей страны. Фактически в определенный период времени речь шла об оккупации почти пятой части территории Украины, хотя уже в апреле рашистов на севере удалось выбить, и Киевская, Черниговская и Сумская области были полностью очищены от захватчиков.

Тем не менее, такой масштаб оккупации и боевых действий имел долгосрочные последствия для всей экономики страны и плодоовощного бизнеса, в частности. Так, по последним подсчетам ООН, из-за боевых действий Украину покинуло и не вернулось около 8-9 млн чел., а число внутренне перемещенных лиц в стране доходит до 8 млн чел. Для плодоовощного бизнеса это означало и уменьшение общего числа потребителей, и спад среднего показателя потребления, ведь из страны уезжали в основном женщины и дети, и географическое смещение потребления из столицы и востока на запад.

Тем не менее, такой масштаб оккупации и боевых действий имел долгосрочные последствия для всей экономики страны и плодоовощного бизнеса, в частности. Так, по последним подсчетам ООН, из-за боевых действий Украину покинуло и не вернулось около 8-9 млн чел., а число внутренне перемещенных лиц в стране доходит до 8 млн чел. Для плодоовощного бизнеса это означало и уменьшение общего числа потребителей, и спад среднего показателя потребления, ведь из страны уезжали в основном женщины и дети, и географическое смещение потребления из столицы и востока на запад.

Весна, а особенно первые ее недели, также принесла стране торгово-логистический коллапс и падение реального курса украинской гривны, на которое Нацбанк отреагировал официальной девальвацией лишь летом. Разбитые РЦ, склады и магазины (к примеру, только сеть АТБ-Маркет потеряла 4 распределительных центра с начала войны) привели к частичному уничтожению налаженной системы внутренней логистики овощей и фруктов.

В свою очередь сложная ситуация на таможне поставила под угрозу украинский экспорт, а импорт, и так дорогой из-за реальной девальвации, стал стоить еще дороже. Масло в огонь подливал и топливный кризис, достигший весной своего апогея. На фоне всего этого стоимость внутренней и внешней логистики в стране по некоторым направлениям поднялась чуть ли не вдвое.

В результате, последствия весенних потерь и утрат сразу же сказались как на текущей ситуации на плодоовощном рынке, так и на его перспективах в ближайшие несколько сезонов. Невозможность вовремя и в нужных количествах получить семенной и посадочный материал, средства защиты растений, топливо, удобрения и другие товары имели катастрофический эффект на сектор местного производства.

В свою очередь активные боевые действия и оккупация привели к дефициту и росту цен на продукцию, которая была заложена на хранение осенью 2021 года. При этом ценовой рост цен касался не только моркови или лука репчатого, по которым он и так был бы ожидаемым, но и даже картофеля, предпосылок для удорожания которого, даже несмотря на активный экспорт в беларусь, не было.

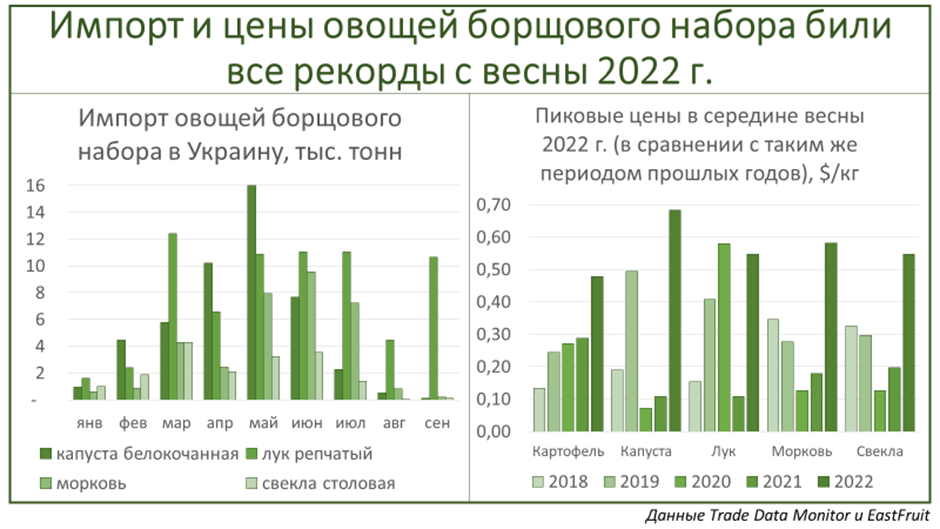

Справедливости ради, отметим, что, хотя ситуация и была катастрофической, вопрос дефицита был решен активным импортом, хотя цену за это приходилось платить рекордно высокую. Так, общий импорт овощей борщового набора в марте-мае 2022 года, в сравнении с весной прошлого года, вырос вчетверо и достиг рекордных 86 тыс. тонн! Эти объемы вначале замещали прошлогодние запасы в хранилищах, которые остались в оккупации или пострадали от боевых действий, но с течением весны стали восполнять дефицит и продукции нового урожая.

Справедливости ради, отметим, что, хотя ситуация и была катастрофической, вопрос дефицита был решен активным импортом, хотя цену за это приходилось платить рекордно высокую. Так, общий импорт овощей борщового набора в марте-мае 2022 года, в сравнении с весной прошлого года, вырос вчетверо и достиг рекордных 86 тыс. тонн! Эти объемы вначале замещали прошлогодние запасы в хранилищах, которые остались в оккупации или пострадали от боевых действий, но с течением весны стали восполнять дефицит и продукции нового урожая.

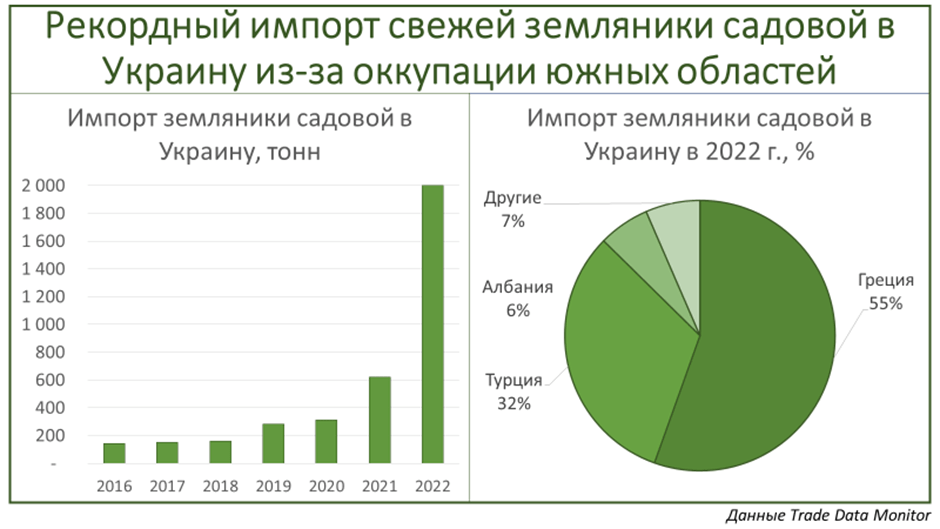

К концу апреля под рашистской оккупацией оставались, в частности, большинство районов Херсонской и Запорожской областей, которые являются центром производства ранних овощей и фруктов в Украине. Доступ к украинскому рынку у таких участников был практически намертво перекрыт, что, помимо прочего, было дополнительной причиной столь резкого роста импорта и цен. Вдобавок к овощам борщового набора, это привело и к дефициту тепличной продукции, а также ранних ягод. Так, импорт свежей земляники садовой в марте-мае 2022 года вырос вчетверо до рекордных 1,8 тыс. тонн, позволив неплохо заработать поставщикам из Турции, Греции, Албании и некоторых других стран.

Временный уход южных производителей с украинского рынка был компенсирован не только импортом, но и фермерами из неоккупированных или освобожденных территорий, если конечно же они были в состоянии отпускать свою продукцию. Так, тепличные комбинаты северных и западных областей и весной, и летом этого года могли получать за тепличные огурцы и помидоры рекордные цены даже в долларовом выражении после девальвации украинской валюты.

Июнь-август 2022 г. Лето первых побед

Весенний шок и коллапс в Украине к лету постепенно сошел на нет, а страна и ее экономика, несмотря на все трудности, смогли не только выстоять, но и получить летом первые ощутимые победы в виде разблокировки морской логистики и освобождения большей части Харьковской области. Тем не менее, первые победы были все же ближе к концу летнего периода, а в его начале ситуация во многих сегментах овощей и фруктов (особенно сезонных) в Украине только усугублялась.

Цены на овощи борщового набора нового урожая оставались рекордными несмотря на рекордный импорт, и аналогичные тенденции фиксировались в сегменте тепличных овощей. На рынке косточковых, тем временем, складывалась парадоксальная ситуация: несмотря на потерю производственной базы на юге, цены в неоккупированной части Украины совсем не были рекордными и редко превышали показатели прошлого года. Более того, на фоне реальной, а затем уже и официальной девальвации украинской гривны, производители черешни, абрикосов, персиков и слив из свободных областей страны получили в итоге совсем не радужные результаты сезона.

В то же время их коллеги в оккупированных районах довольствовались еще более низкими ценами, которые иногда, в сравнении с ценовыми показателями Киева или западных областей, повергали в настоящий шок. Разница в ценах в таких случаях могла составлять два, три, четыре, а то и больше раз!

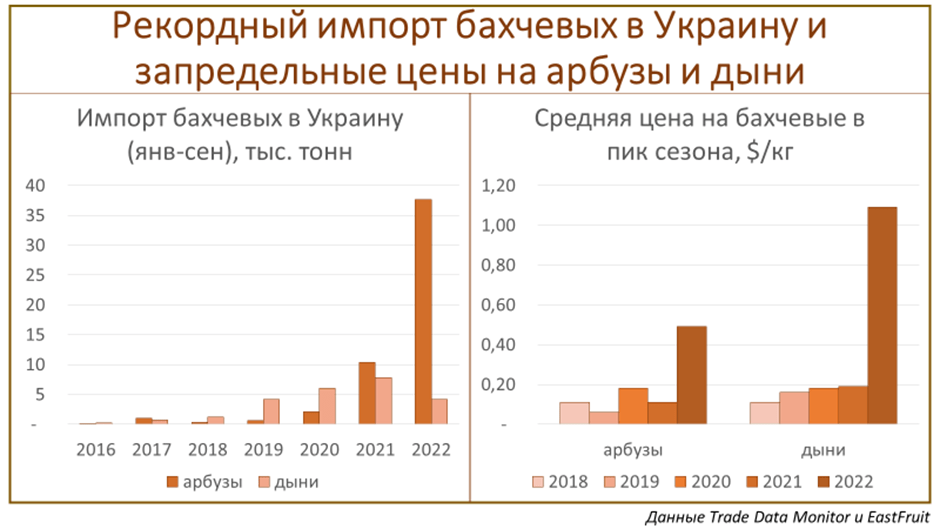

Показательным может быть пример бахчевых. Если в оккупированных областях фермерам приходилось отпускать свою продукцию за бесценок, если вообще была возможность ее уборки, то на остальной части Украины цены и импорт оставались запредельными. В пик поставок бахчевых на украинском рынке средние цены на арбуз были почти в 12 раз выше прошлогодних, а дыни предлагались в 6-8 раз дороже! При этом Украина для возмещения дефицита бахчевых была вынуждена импортировать 35 тыс. тонн арбузов и 2,8 тыс. тонн дынь. Что интересно, импорт дынь был все же ниже прошлогоднего, тогда как закупки арбузов из-за границы достигли исторического рекорда.

Показательным может быть пример бахчевых. Если в оккупированных областях фермерам приходилось отпускать свою продукцию за бесценок, если вообще была возможность ее уборки, то на остальной части Украины цены и импорт оставались запредельными. В пик поставок бахчевых на украинском рынке средние цены на арбуз были почти в 12 раз выше прошлогодних, а дыни предлагались в 6-8 раз дороже! При этом Украина для возмещения дефицита бахчевых была вынуждена импортировать 35 тыс. тонн арбузов и 2,8 тыс. тонн дынь. Что интересно, импорт дынь был все же ниже прошлогоднего, тогда как закупки арбузов из-за границы достигли исторического рекорда.

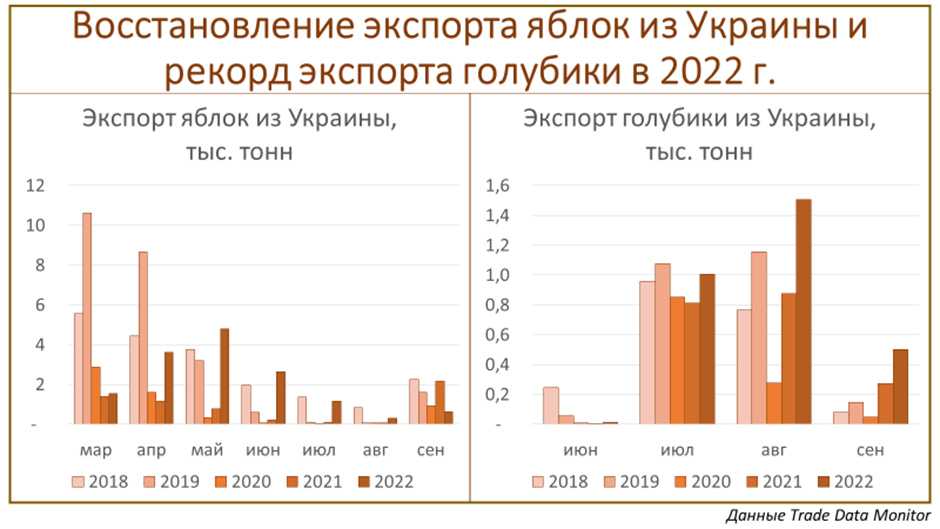

Естественно, что об экспорте арбузов украинским экспортерам в текущем сезоне пришлось забыть. В то же время некоторые другие продукты все же демонстрировали неплохие экспортные показатели несмотря на все сложности с дорогой логистикой и экономический спад в стране. Так, экспорт яблок летом после падения в марте-апреле уже с мая восстановился, а в летние месяцы практически достиг рекорда, составив 4,1 тыс. тонн. Еще один рекорд в экспорте был установлен украинскими экспортерами в поставках голубики на мировой рынок. За весь экспортный сезон (по конец сентября включительно) их продажи за границу впервые превысили 3 тыс. тонн.

Отметим, что экспорт и яблок, и голубики был для украинских производителей скорее вынужденной мерой, чем взвешенным и ответственным решением. Внутренний рынок яблок, и так до этого стагнирующий, после выезда женщин и детей за границу упал в продажах еще более значительней. Аналогичные негативные тенденции фиксировались на рынке голубики, на котором из года в год вступали в плодоношение все новые и новые плантации. Кстати, в 2022 году Украина даже заняла восьмое место в мире по площадям под голубикой!

Отметим, что экспорт и яблок, и голубики был для украинских производителей скорее вынужденной мерой, чем взвешенным и ответственным решением. Внутренний рынок яблок, и так до этого стагнирующий, после выезда женщин и детей за границу упал в продажах еще более значительней. Аналогичные негативные тенденции фиксировались на рынке голубики, на котором из года в год вступали в плодоношение все новые и новые плантации. Кстати, в 2022 году Украина даже заняла восьмое место в мире по площадям под голубикой!

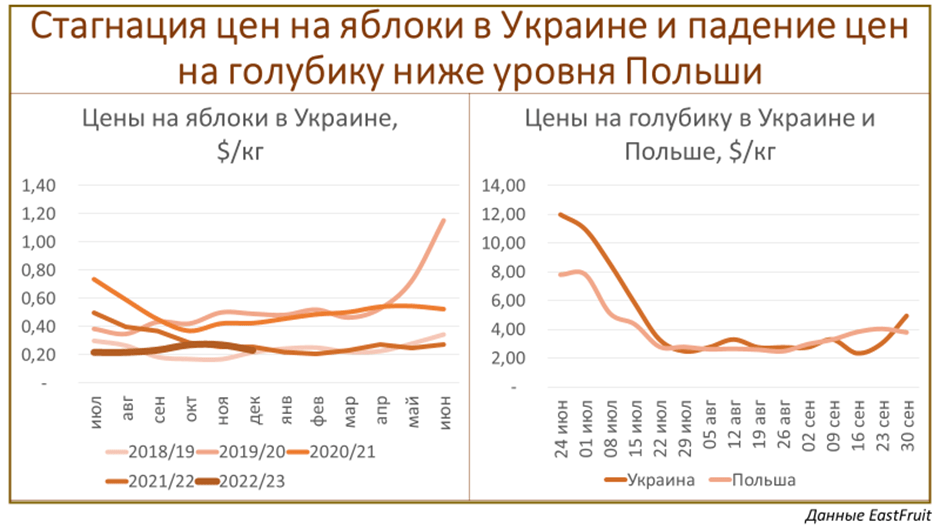

Но ценового позитива этот факт стране совсем не принес, и на фоне девальвации украинской гривны средняя цена на украинскую голубику обвалилась до рекордно низких $2,32/кг, а определенную часть летнего периода была даже ниже, чем на рынке Польши. Отметим также, что и яблоки летом предлагались по рекордно низким ценам несмотря на довольно активный экспорт из Украины.

Сентябрь-декабрь 2022. Осень надежд и новая зима новых вызовов

Летние успехи украинской армии подарили ощущение близкой победы, которая, как казалось, была уже совсем рядом, тем более что уже осенью произошло долгожданное освобождение Херсона. Хотя до окончательной победы остается все же еще очень долго, именно осень вернула украинцам уверенность и дала возможность строить дальнейшие планы даже в текущих сложнейших обстоятельствах.

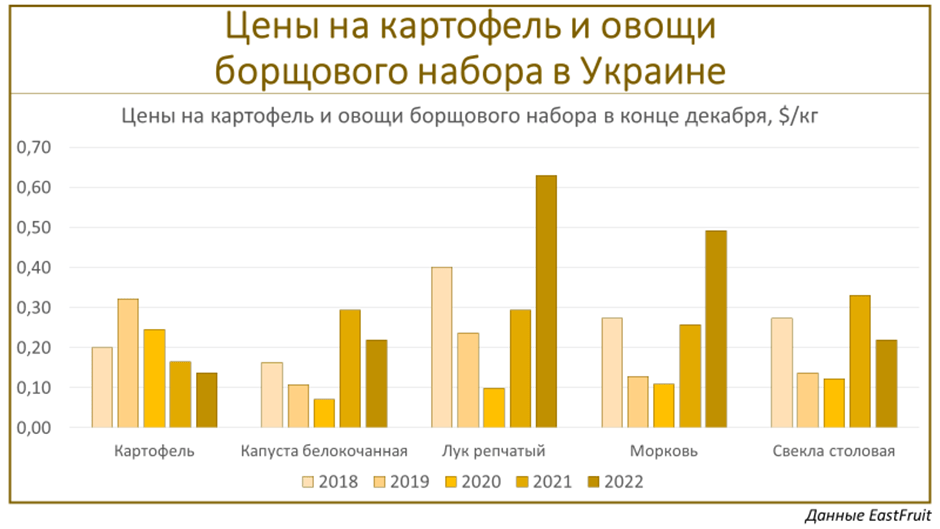

Все слухи о грядущей продовольственной катастрофе так и остались слухами, хотя цены за овощи украинским гражданам по-прежнему приходилось платить крайне высокие. Даже уборка урожая в конце лета и осенью не смогла сбить рост цен, которые продолжали бить рекорды по капусте, свекле и особенно луку репчатому и моркови. Планы по релокации предприятий из оккупированных и пострадавших регионах так и остались планами, ведь быстро наладить производство и хранение в новых условиях было задачей не из легких.

Некоторыми исключениями осенью 2022 года стали, в меньшей мере, свекла и, в большей мере, картофель. При этом если свекла под конец года предлагалась лишь чуть дешевле, чем в аналогичный период прошлого года, то цены на картофель упали до четырехлетнего минимума даже в украинских гривнах, не говоря уже о пересчете в доллары США после девальвации. В сегмент картофеля в текущем году вошло особенно много новых неопытных игроков, не говоря уже о сильно увеличенных площадях в хозяйствах населения. Как результат, падение цен, снижение качества картофеля и даже необходимость в импорте качественной доработанной продукции, которая заполонила полки украинских супермаркетов.

Некоторыми исключениями осенью 2022 года стали, в меньшей мере, свекла и, в большей мере, картофель. При этом если свекла под конец года предлагалась лишь чуть дешевле, чем в аналогичный период прошлого года, то цены на картофель упали до четырехлетнего минимума даже в украинских гривнах, не говоря уже о пересчете в доллары США после девальвации. В сегмент картофеля в текущем году вошло особенно много новых неопытных игроков, не говоря уже о сильно увеличенных площадях в хозяйствах населения. Как результат, падение цен, снижение качества картофеля и даже необходимость в импорте качественной доработанной продукции, которая заполонила полки украинских супермаркетов.

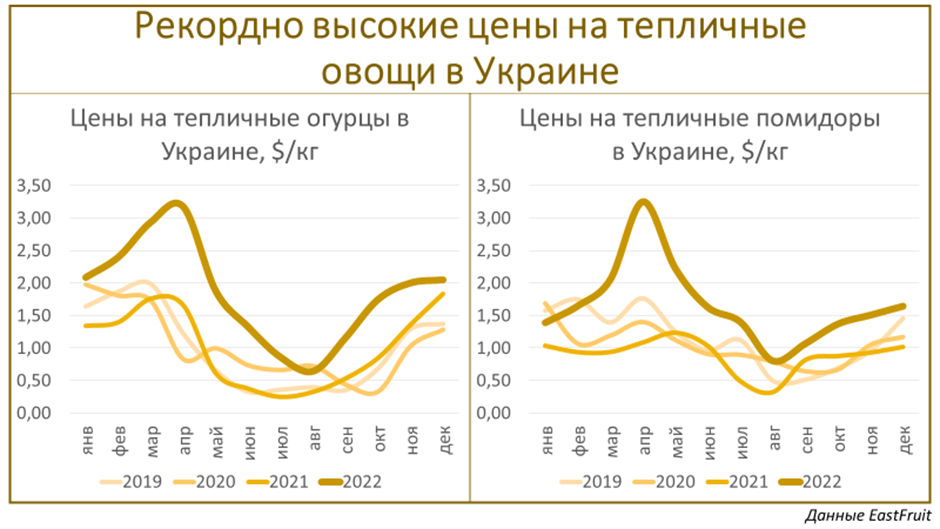

Аналогично рекордные цены удерживались и на рынке тепличных огурцов и помидоров. Тем не менее, очень немногим тепличным комбинатам с наступлением холодов удавалось воспользоваться такими ценами, ведь даже их рекордные показатели очень редко перекрывали возросшие из-за энергетического кризиса затраты на производство.

Аналогично рекордные цены удерживались и на рынке тепличных огурцов и помидоров. Тем не менее, очень немногим тепличным комбинатам с наступлением холодов удавалось воспользоваться такими ценами, ведь даже их рекордные показатели очень редко перекрывали возросшие из-за энергетического кризиса затраты на производство.

Что касается яблок, их реальные цены в долларах США опустились до уровня 2018 г., а отправки продукции на экспорт притормозились из-за закрытия рынка беларуси, а также общего снижения и самого производства яблок, и в целом качества этих плодов по стране.

С наступлением холодов к вопросу рекордно высокой стоимости электроэнергии добавилась и проблема постоянных обстрелов украинской энергетической инфраструктуры рашистскими войсками. В результате, многие тепличные комбинаты в Украине просто приняли решение не входить в зимний период производства. Аналогично поступали и многие собственники фрукто- и овощехранилищ, предпочитая сбывать свою продукцию либо осенью, либо после наступления первых холодов.

Что будет дальше?

Загадывать на будущее и делать долгосрочные прогнозы – дело неблагодарное, тем более в настолько сложных условиях, в которых сейчас находится Украина. Многое зависит от того, наступит ли в стране реальный блекаут, как скоро будут освобождены остающиеся в оккупации области, будет ли победа скорой, или конфликт с россией придется замораживать, вернется ли большая часть эмигрантов в Украину и т.д.

Тем не менее, определенные выводы можно делать уже сейчас, хотя с течением времени они, конечно, будут сильно корректироваться.

Сектор картофеля и овощей борщового набора, скорее всего, останется индустрией игроков в «овощное казино». Текущие низкие цены на картофель могут напрочь убить желание новичков этого года продолжать картофельный бизнес, тогда как рекордные цены на овощи борщового набора, напротив, привлекут внимание желающих быстрой наживы. Ограничивающим фактором здесь будет то, о чем многие картофеле- и овощеводы забывают – Украина является лишь частью мирового плодоовощного рынка, поэтому фактор импорта сбрасывать со счетов никогда нельзя!

Тепличный сектор, находящийся в кризисе уже который год, вероятнее всего, будет продолжать сокращаться, а среди его игроков останутся лишь те, кто сможет успешно конкурировать с дешевым импортом. При этом успешными будут не только те комбинаты, которые смогут предлагать цену, ниже импортной, но и предприятия, делающие ставку на качество, доработку своей продукции и уникальность предложения. Государственную программу поддержки тепличной отрасли также не стоит сбрасывать со счетов, хотя ее итоги будут ясны лишь к концу осени 2023 года.

Отсутствие рынка беларуси уже стало тяжелым ударом для сектора выращивания яблок в Украине, а в следующем сезоне ситуация может только усугубиться. На замещение объемов, которые ранее потребляла беларусь, уйдет, по приблизительным оценкам, два-три сезона. Это значит, что, в условиях отсутствия каких-то погодных или торговых катаклизмов и при сохранении текущей структуры потребления яблок в стране, речь о росте цен, скорее всего, идти не будет. Более того, темпы выкорчевывания яблоневых насаждений в Украине ускорятся из-за усиливающейся конкуренции на внутреннем свежем рынке.

Некоторым производителям яблок удастся воспользоваться восстановлением мирового рынка яблочного концентрата после «ковидного кризиса», но и здесь приятностей для них останется мало. Так как концентрат сам по себе является относительно дешевым продуктом, рост затрат на его производство и логистику украинские переработчики будут перекладывать на производителей сырья. Тем не менее, речь о катастрофе на украинском рынке яблок все же не идет, но возможность для достойного заработка сместится к тем, кто сможет эффективно контролировать свою расходную часть и в то же время предлагать качественное яблоко, в том числе и на экспорт.

Качество и возможность выхода на экспорт станут и ключевой составляющей успеха производителей косточковых. В условиях активного расширения плантаций под косточковыми садами на север, снижения количества активных потребителей в Украине, постоянно висящей угрозы импорта и кризиса в переработке, украинским производителям на местном рынке будет тесно. Тем не менее, в ближайшие сезоны говорить об активном развитии экспорта косточковых будет все же преждевременно, а это значит, что, скорее всего, условия работы для таких производителей будут совсем не радужными.

Переработка, вероятно, останется ключевым драйвером развития рынка ягод в Украине. Тот путь, который проделали украинские заморозчики земляники садовой (в меньшей мере) и малины (в большей мере), послужит неплохим подспорьем для дальнейшего развития ягодного сектора. Тем не менее и к сожалению, многое будет зависеть и от ситуации в странах-лидерах этого рынка (Мексика, Испания, Марокко, Египет, Сербия, Польша), многие из которых имеют намного более привлекательные условия работы, чем Украина. Что касается голубики, вероятнее всего, в ближайшие годы Украина будет вынуждена начать активно развивать переработку этой категории, ведь текущие тенденции идут к тому, что голубика станет дешевле малины, что, впрочем, на мировом рынке произошло уже давно.

Ореховый бизнес остается «крепким орешком» плодоовощного сектора – несмотря на снижение экспорта в натуральном выражении, экспортная выручка по результатам прошедшего сезона-2021/22 не снизилась. Тем не менее, дальнейшие перспективы бизнеса пока остаются неясными, ведь многое будет зависеть и от самой ситуации на мировом рынке, которая чутко реагирует на различные экономические кризисы, и от возможности предложить качественную продукцию, с чем у украинских ореховодов в последние годы были сильные проблемы.

Переработка, вероятнее всего, в ближайшее время от роста цен на электроэнергию и потерю производственной базы на юге страны не оправится. К примеру, экспорт томатной пасты в январе-сентябре 2022 года не только обвалился почти до уровня 2015 года, но и лишь ненамного превысил импорт: 14,1 тыс. тонн против 8,4 тыс. тонн. Для сравнения, в январе-сентябре 2021 года Украина экспортировала 37,5 тыс. тонн томатной пасты, а ввезла лишь 2,8 тыс. тонн этого продукта.