За підсумками року, завжди хочеться дати йому якусь містку характеристику, додати до нього звучний епітет, описавши в одному або декількох словах його підсумки й результати. Але для року, що минає, це виявляється складним завданням.

Яким же був 2022 рік для України, її мешканців, економіки та якого епітету він гідний? «Трагічний» звучить надто банально, «переломний» — надто пафосно, а «неординарний» не передає всіх жахів та поневірянь, які він приніс. «Похмурий» теж не підходить, адже країна в темряву, про що мріють деякі карлики, так і не поринула. Не можна назвати його і «неоднозначним», оскільки для будь-якої осудної людини 24 лютого все стало гранично однозначно.

Напевно, найближчою характеристикою 2022 року, що минає, може бути «рік втрат, рік надій». Хтось цього року втратив близьку людину, хтось втратив бізнес, а Україна втратила значну частину своєї території. Але водночас 2022 рік в Україні – це рік національного єднання, рік успішної боротьби зі злочинним агресором і рік, коли у багатьох настрій на життя все ж таки перекинувся з «все пропало» до надії на перемогу, яка вже явно відчутна.

Що ж втратив український плодоовочевий бізнес у 2022 році, що минає, і які надії на майбутнє він приніс учасникам цього ринку? Згадаймо все з самого початку.

Січень-лютий 2022 року.Зима, яка більше не повернеться

Коротко згадаємо, чим жив плодоовочевий бізнес України на початку року, які планував, і чого очікував, причому багато з цього зараз здається неймовірним і викликає лише гірку усмішку.

Так, на початку року українські експортери багатьох продуктів серйозно говорили про білорусь як про головного імпортера їхніх товарів, зовсім не здогадуючись, що зовсім скоро ця країна відповість ракетними залпами та російським танковим вторгненням.

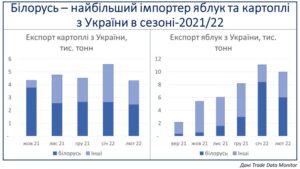

За січень-лютий 2022 року Україна експортувала рекордні 9,9 тис. тонн картоплі, 51% з яких було продано до білорусі. Усього ж з жовтня 2021 року по лютий 2022 року український експорт картоплі досяг рекордних 24 тис. тонн, з яких до Білорусі поставило 14 тис. тонн (тобто 58%).

Білорусь залишалася і ключовим експортним ринком для українських яблук у цей період. Хоча її частка в поставках була все ж таки меншою, ніж у сегменті картоплі, саме білоруський ринок забезпечив рекорди українського експорту. Так, у січні-лютому 2022 року українські експортери продали 21 тис. тонн яблук, а експорт з вересня 2021 року до лютого 2022 року досяг рекордних 43 тис. тонн, частка білорусі в яких становила 46%.

Своєю чергою, учасники ринку овочів борщового набору поступово готувалися до невеликого збільшення імпорту якісної продукції з-за кордону на тлі деяких проблем з місцевим виробництвом у 2021 році.При цьому вони не могли собі навіть уявити, що вже з весни імпорт настільки міцно увійде на український ринок, що формуватиме ціни не лише по ріпчастій цибулі, як уже раніше кілька разів було, а й іншим його категоріям.

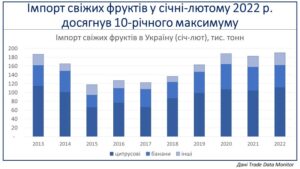

Імпортери свіжих фруктів не відставали за своїми колегами й користувалися відновленням української економіки після ковідних 2020-2021 років і зростанням попиту на екзотику та інші фрукти. У результаті імпорт свіжих фруктів за січень-лютий 2022 року досяг 10-річного максимуму в 190 тис. тонн, а частка бананів і цитрусових у ньому скоротилася внаслідок зростання питомої ваги екзотичніших категорій.

Іншими словами, взимку йшлося про спокійне тихе продовження плодоовочевого сезону-2021/22 з достатнім забезпеченням більшості місцевої продукції, стабільним зростанням імпорту екзотики та попитом, що відновлюється, на такі категорії. Але все це було перекреслено 24 лютого.

Березень-травень 2022 р. Весна втрат та втрат

Стрімке просування військ російських агресорів в Україні було зупинено на кордонах Житомирської, Київської, Полтавської, Дніпропетровської та Миколаївської областей країни. Фактично в певний період йшлося про окупацію майже п’ятої частини території України, хоча вже у квітні рашистів на півночі вдалося вибити, і Київська, Чернігівська та Сумська області були повністю очищені від загарбників.

Проте такий масштаб окупації та бойових дій мав довгострокові наслідки для всієї економіки країни та плодоовочевого бізнесу, зокрема. Так, за останніми підрахунками ООН, через бойові дії Україну залишило і не повернулося близько 8-9 млн осіб, а кількість внутрішньо переміщених осіб у країні сягає 8 млн осіб. Для плодоовочевого бізнесу це означало і зменшення загальної кількості споживачів, і спад середнього показника споживання, адже з країни виїжджали переважно жінки та діти, і географічне усунення споживання зі столиці та сходу на захід.

Весна, а особливо її перші тижні, також принесла країні торговельно-логістичний колапс і падіння реального курсу української гривні, на яке Нацбанк відреагував офіційною девальвацією лише влітку. Розбиті РЦ, склади та магазини (наприклад, лише мережа АТБ-Маркет втратила 4 розподільні центри з початку війни) призвели до часткового знищення налагодженої системи внутрішньої логістики овочів та фруктів.

Своєю чергою, складна ситуація на митниці поставила під загрозу український експорт, а імпорт, і так дорогий через реальну девальвацію, став коштувати ще дорожче. Олію у вогонь підливала і паливна криза, що досягла навесні свого апогею. На тлі всього цього вартість внутрішньої та зовнішньої логістики в країні за деякими напрямками піднялася чи не вдвічі.

В результаті наслідки весняних втрат і втрат відразу ж позначилися як на поточній ситуації на плодоовочевому ринку, так і на його перспективах у найближчі кілька сезонів.Неможливість вчасно та в необхідних кількостях отримати насіннєвий та посадковий матеріал, засоби захисту рослин, паливо, добрива та інші товари мали катастрофічний ефект на сектор місцевого виробництва.

Своєю чергою активні бойові дії та окупація призвели до дефіциту та зростання цін на продукцію, яка була закладена на зберігання восени 2021 року. При цьому цінове зростання цін стосувалося не лише моркви чи цибулі ріпчастої, за якими вона й так була б очікуваною, а й навіть картоплі, передумов для подорожчання якої, навіть попри активний експорт до білорусі, не було.

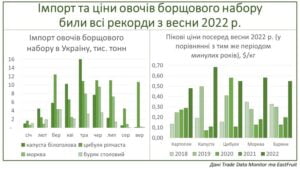

Заради справедливості відзначимо, що, хоча ситуація і була катастрофічною, питання дефіциту було вирішено активним імпортом, хоча ціну за це доводилося платити рекордно високу. Так, загальний імпорт овочів борщового набору у березні-травні 2022 року, порівняно з весною минулого року, зріс у чотири рази й досяг рекордних 86 тис. тонн! Ці обсяги спочатку замінювали торішні запаси у сховищах, які залишилися в окупації або постраждали від бойових дій, але з весною почали поповнювати дефіцит та продукцію нового врожаю.

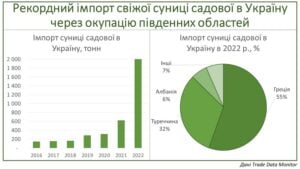

До кінця квітня під рашистською окупацією залишалася, зокрема, більшість районів Херсонської та Запорізької областей, які є центром виробництва ранніх овочів та фруктів в Україні. Доступ до українського ринку такі учасники були практично намертво перекриті, що, крім іншого, було додатковою причиною такого різкого зростання імпорту та цін. На додачу до овочів борщового набору, це призвело і до дефіциту тепличної продукції, а також ранніх ягід.Так, імпорт свіжої суниці садової у березні-травні 2022 року зріс у чотири рази до рекордних 1,8 тис. тонн, дозволивши непогано заробити постачальникам з Туреччини, Греції, Албанії та деяких інших країн.

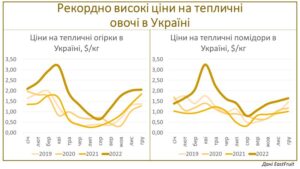

Тимчасовий відхід південних виробників з українського ринку був компенсований не тільки імпортом, а й фермерами з неокупованих або звільнених територій, якщо, звичайно, вони були в змозі відпускати свою продукцію. Так, тепличні комбінати північних та західних областей і навесні, і влітку цього року могли отримувати за тепличні огірки та помідори рекордні ціни навіть у доларовому виразі після девальвації української валюти.

Червень-серпень 2022 р. Літо перших перемог

Весняний шок і колапс в Україні до літа поступово зійшов нанівець, а країна та її економіка, попри всі труднощі, змогли не лише вистояти, а й здобути влітку перші відчутні перемоги у вигляді розблокування морської логістики та звільнення більшої частини Харківської області. Проте перші перемоги були все ж таки ближче до кінця літнього періоду, а на його початку ситуація в багатьох сегментах овочів і фруктів (особливо сезонних) в Україні лише посилювалася.

Ціни на овочі борщового набору нового врожаю залишалися рекордними, попри рекордний імпорт, і аналогічні тенденції фіксувалися в сегменті тепличних овочів. На ринку кісточкових, тим часом складалася парадоксальна ситуація: попри втрату виробничої бази на півдні ціни в неокупованій частині України зовсім не були рекордними й рідко перевищували показники минулого року. Щобільше, на тлі реальної, а потім уже й офіційної девальвації української гривні, виробники черешні, абрикосів, персиків та злив із вільних областей країни отримали в результаті зовсім не райдужні результати сезону.

Водночас їхні колеги в окупованих районах задовольнялися ще нижчими цінами, які іноді, порівняно з ціновими показниками Києва чи західних областей, шокували. Різниця в цінах у таких випадках могла становити два, три, чотири, а то й більше разів!

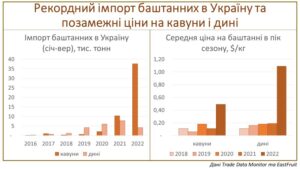

Показовим може бути приклад баштанних. Якщо в окупованих областях фермерам доводилося відпускати свою продукцію за безцінь, якщо взагалі була можливість її прибирання, то на решті України ціни та імпорт залишалися позамежними. У пік поставок баштанних на українському ринку середні ціни на кавун були майже в 12 разів вищими за торішні, а дині пропонувалися в 6-8 разів дорожче! При цьому Україна для відшкодування дефіциту баштанних була змушена імпортувати 35 тис. тонн кавунів та 2,8 тис. тонн динь. Що цікаво, імпорт динь був все ж таки нижчим за торішній, тоді як закупівлі кавунів з-за кордону досягли історичного рекорду.

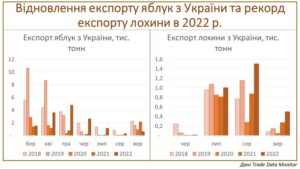

Природно, що про експорт кавунів українським експортерам цього сезону довелося забути. Водночас деякі інші продукти все ж таки демонстрували непогані експортні показники попри всі складнощі з дорогою логістикою та економічний спад у країні. Так, експорт яблук улітку після падіння у березні-квітні вже з травня відновився, а в літні місяці практично досяг рекорду, склавши 4,1 тис. тонн. Ще один рекорд в експорті було встановлено українськими експортерами у постачанні лохини на світовий ринок. За весь експортний сезон (до кінця вересня включно) їх продаж за кордон вперше перевищив 3 тис. тонн.

Зазначимо, що експорт і яблук, і лохини був для українських виробників скоріше вимушеним заходом, ніж виваженим та відповідальним рішенням. Внутрішній ринок яблук, який і так до цього стагнував, після виїзду жінок та дітей за кордон впав у продажах ще значніше. Аналогічні негативні тенденції фіксувалися на ринку лохини, на якому рік у рік вступали в плодоношення все нові й нові плантації. До речі, 2022 року Україна навіть посіла восьме місце у світі за площами під лохиною!

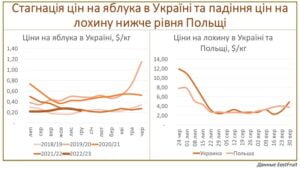

Але цінового позитиву цей факт країні зовсім не приніс, і на тлі девальвації української гривні середня ціна на українську лохину обвалилася до рекордно низьких $2,32/кг, а певна частина літнього періоду була навіть нижчою, ніж на ринку Польщі. Зазначимо також, що і яблука влітку пропонувалися за рекордно низькими цінами, попри досить активний експорт з України.

Вересень-грудень 2022 року.Осінь надій та нова зима нових викликів

Літні успіхи української армії подарували відчуття близької перемоги, яка, як здавалося, була вже зовсім поруч, тим більше, що вже восени відбулося довгоочікуване звільнення Херсона. Хоча до остаточної перемоги залишається ще дуже довго, саме осінь повернула українцям впевненість і дала можливість будувати подальші плани навіть у поточних найскладніших обставинах.

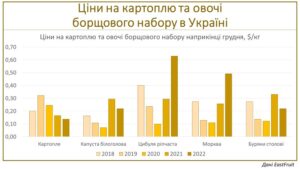

Усі чутки про майбутню продовольчу катастрофу так і залишилися чутками, хоча ціни за овочі українським громадянам, як і раніше, доводилося платити вкрай високі. Навіть збирання врожаю наприкінці літа та восени не змогло збити зростання цін, які продовжували бити рекорди з капусти, буряків та особливо цибулі ріпчастої та моркви. Плани щодо релокації підприємств з окупованих та постраждалих регіонів так і залишилися планами, адже швидко налагодити виробництво та зберігання в нових умовах було завданням нелегким.

Деякі винятки восени 2022 року стали, щонайменше, буряки й, більшою мірою, картопля. При цьому, якщо буряк під кінець року пропонувався лише дешевшим, ніж в аналогічний період минулого року, то ціни на картоплю впали до чотирирічного мінімуму навіть в українських гривнях, не кажучи вже про перерахунок у долари США після девальвації. У сегмент картоплі цього року увійшло особливо багато нових недосвідчених гравців, не кажучи вже про сильно збільшені площі у господарствах населення. Як результат, падіння цін, зниження якості картоплі та навіть необхідність в імпорті якісної доопрацьованої продукції, яка заполонила полиці українських супермаркетів.

Аналогічно, рекордні ціни утримувалися і на ринку тепличних огірків і помідорів. Проте дуже небагатьом тепличним комбінатам із настанням холодів вдавалося скористатися такими цінами, адже навіть їх рекордні показники дуже рідко перекривали витрати на виробництво, що зросли через енергетичну кризу.

Щодо яблук, їх реальні ціни в доларах США опустилися до рівня 2018 р., а відправки продукції на експорт пригальмувалися через закриття ринку білорусі, а також загальне зниження самого виробництва яблук, і в цілому якості цих плодів по країні.

З настанням холодів до питання рекордно високої вартості електроенергії додалася проблема постійних обстрілів української енергетичної інфраструктури рашистськими військами. В результаті багато тепличних комбінатів в Україні просто прийняли рішення не входити в зимовий період виробництва.Аналогічно надходили й багато власників фрукто- і овочесховищ, воліючи збувати свою продукцію або восени, або після настання перших холодів.

Що буде далі?

Загадувати на майбутнє і робити довгострокові прогнози – справа невдячна, тим більше у таких складних умовах, в яких зараз перебуває Україна. Багато залежить від того, чи настане в країні реальний блекаут, коли будуть звільнені області, що залишаються в окупації, чи буде перемога швидкої, чи конфлікт з росією доведеться заморожувати, чи повернеться більшість емігрантів в Україну і т.д.

Проте, певні висновки можна робити вже зараз, хоча з часом вони, звичайно, сильно коригуватимуться.

Сектор картоплі та овочів борщового набору, найімовірніше, залишиться індустрією гравців у «овочеве казино». Низькі ціни на картоплю можуть геть-чисто вбити бажання новачків цього року продовжувати картопляний бізнес, тоді як рекордні ціни на овочі борщового набору, навпаки, привернуть увагу охочих швидкої наживи. Обмежувальним фактором тут буде те, про що багато картопле- та овочівників забувають – Україна є лише частиною світового плодоовочевого ринку, тому фактор імпорту скидати з рахунків ніколи не можна!

Тепличний сектор, який перебуває в кризі вже котрий рік, найімовірніше, продовжуватиме скорочуватися, а серед його гравців залишаться лише ті, хто зможе успішно конкурувати з дешевим імпортом.При цьому успішними будуть не тільки ті комбінати, які зможуть пропонувати ціну, нижчу за імпортну, а й підприємства, які роблять ставку на якість, доопрацювання своєї продукції та унікальність пропозиції. Державну програму підтримки тепличної галузі також не варто скидати з рахунків, хоча її підсумки будуть зрозумілими лише до кінця осені 2023 року.

Відсутність ринку білорусі вже стала важким ударом для сектору вирощування яблук в Україні, а наступного сезону ситуація може лише посилитись. На заміщення обсягів, які раніше споживала Білорусь, піде, за приблизними оцінками, два-три сезони. Це означає, що в умовах відсутності якихось погодних чи торгових катаклізмів і за збереження поточної структури споживання яблук у країні мова про зростання цін, швидше за все, не йтиметься. Щобільше, темпи викорчовування яблуневих насаджень в Україні прискоряться через конкуренцію, що посилюється, на внутрішньому свіжому ринку.

Деяким виробникам яблук вдасться скористатися відновленням світового ринку яблучного концентрату після «ковідної кризи», але тут приємностей для них залишиться мало. Оскільки концентрат сам є відносно дешевим продуктом, зростання витрат на його виробництво та логістику українські переробники перекладатимуть на виробників сировини. Тим не менш, мова про катастрофу на українському ринку яблук все ж таки не йде, але можливість для гідного заробітку зміститься до тих, хто зможе ефективно контролювати свою видаткову частину і водночас пропонувати якісне яблуко, в тому числі й на експорт.

Якість та можливість виходу на експорт стануть і ключовою складовою успіху виробників кісточкових. В умовах активного розширення плантацій під кісточковими садами на північ, зниження кількості активних споживачів в Україні, загрози імпорту та кризи в переробці, що постійно висить, українським виробникам на місцевому ринку буде тісно. Тим не менш, у найближчі сезони говорити про активний розвиток експорту кісточкових буде все ж таки передчасно, а це означає, що, швидше за все, умови роботи для таких виробників будуть зовсім не райдужними.

Переробка, напевно, залишиться ключовим драйвером розвитку ринку ягід в Україні. Той шлях, який пройшли українські заморозники суниці садової (меншою мірою) та малини (більшою мірою), послужить непоганою підмогою для подальшого розвитку ягідного сектора.Тим не менш, і на жаль, багато залежатиме і від ситуації в країнах-лідерах цього ринку (Мексика, Іспанія, Марокко, Єгипет, Сербія, Польща), багато з яких мають набагато привабливіші умови роботи, ніж Україна. Щодо лохини, найімовірніше, найближчими роками Україна буде змушена почати активно розвивати переробку цієї категорії, адже поточні тенденції йдуть до того, що лохина стане дешевшою за малину, що, втім, на світовому ринку сталося вже давно.

Горіховий бізнес залишається «міцним горішком» плодоовочевого сектора – попри зниження експорту в натуральному вираженні, експортний виторг за результатами минулого сезону-2021/22 не знизився. Проте подальші перспективи бізнесу поки що залишаються незрозумілими, адже багато залежатиме і від самої ситуації на світовому ринку, яка чуйно реагує на різні економічні кризи, і від можливості запропонувати якісну продукцію, з чим українські горіхівники останніми роками мали сильні проблеми.

Переробка, найімовірніше, найближчим часом від зростання цін на електроенергію та втрату виробничої бази на півдні країни не оговтається. Приміром, експорт томатної пасти у січні-вересні 2022 року не лише обвалився майже до рівня 2015 року, а й лише не набагато перевищив імпорт: 14,1 тис. тонн проти 8,4 тис. тонн. Для порівняння, у січні-вересні 2021 року Україна експортувала 37,5 тис. тонн томатної пасти, а завезла лише 2,8 тис. тонн цього продукту.