Віроломний напад величезної армії росії на Україну 24 лютого 2022 року поставив під загрозу продовольчу безпеку Узбекистану та багатьох інших країн світу, порушивши й без того тендітний світовий баланс постачання продовольства. На цей час уряду Узбекистану вдається досить успішно справлятися з загрозами, що виникають, проте головні виклики ще попереду.

У цьому матеріалі ми викладемо ситуацію з продовольчою безпекою, макроекономічною та фінансовою стабільністю, а також споживчими настроями Узбекистану та спробуємо оцінити перспективи та варіанти розвитку цієї ситуації у майбутньому.

Узбекистан є нетто-імпортером продуктів харчування. Негативний торговий баланс становить близько $500 млн. доларів США на рік.

При цьому 36% імпорту – це пряме постачання продуктів харчування з країн, які безпосередньо беруть участь у війні. Близько 30% продовольства Узбекистану імпортується з росії, 4% – з білорусі й близько 2% – з України. Зазначимо, що цифра поставок продуктів із росії в Узбекистан може бути занижена, т.к. частково ці товари потрапляють у країну через посередників із Казахстану.

В експорті залежність Узбекистану від постачання продовольства в ці три країни ще вища – за нашими оцінками вона становить близько 42%! Водночас близько 40% продуктів харчування експортується на ринок росії, включаючи обсяги, що проходять через таких посередників, як Киргизстан та Казахстан.

Відповідно, у довгостроковій перспективі вплив на ринок продовольства Узбекистану війни в Україні може виявитися дуже значним.

Найбільш чутливі позиції продуктової торгівлі Узбекистану

Більше ніж 60% всього імпорту продовольства Узбекистану припадає на висококалорійні базові продукти, такі як зерно та продукти зернопереробки, олія та сировина для його виробництва, а також цукор.

Також досить чутливою до змін кон’юнктури імпорту є категорія кормів для тваринництва і щонайменше самого імпорту м’яса. По всіх цих товарах Узбекистан є нетто-імпортером, а отже зміни в режимах імпорту, доступності імпортних товарів та в цінах на імпортні продукти можуть вплинути на внутрішній ринок продовольства і на продбезпеку.

Лише щодо овочів та фруктів, за винятком хіба що картоплі, в Узбекистану ситуація порівняно сприятлива з погляду продбезпеки. Однак і тут є проблема у вигляді великої залежності плодоовочевого бізнесу Узбекистану від поставок овочів та фруктів на ринки росії та інших країн, які мають тісні торговельні зв’язки з росією. У зв’язку з різким падінням платоспроможного попиту в росії, різкою девальвацією місцевої валюти та відпливом населення з країни, трейдерам та виробникам Узбекистану слід терміново шукати альтернативні ринки збуту. А ось це вже завдання не з легких, тому що логістика в Узбекистану дорога і складна, ці продукти належать до категорії, швидко псуються, а якість їх залишає бажати кращого з точки зору більш вимогливих, ніж росія, до якості продукції країн.

Однак повернемося до критичних категорій щодо імпорту.

За зерновими та продуктами зернопереробки залежність Узбекистану від росії не надто висока – основна частина продукції імпортується із сусіднього Казахстану. З України імпортуються зовсім незначні обсяги.

Щодо рослинних олій також особливих проблем немає – заборони на експорт з росії немає, залежність від поставок з України також незначна – в межах 1-2%. Звісно, і ця позиція, як і зерно, може подорожчати, проте це є глобальною проблемою.

А ось за цукром, проблема досить відчутна. Адже на імпорт з росії припадало понад 60% імпорту цукру та цукрової «кондитерки», а зараз діє пряма заборона експорту. До речі, тут і питома вага поставок з України була відчутною – близько 4%. Відповідно, розв’язанням проблеми може стати збільшення власної переробки цукру сирцю, який можна ввозити з Бразилії та інших великих країн-постачальників, проте головне питання полягає в тому, чи дозволяють потужності узбецьких підприємств це зробити.

Загалом ситуація з погляду імпорту виглядає не надто загрозливою, хоча, безсумнівно, серйозне занепокоєння населення вже викликає зростання цін на харчові продукти. Який, на думку аналітиків, може виявитися значно більшим до кінця року, т.к. Сьогодні світ поки що користується запасами врожаю 2021 року.

Курс долара та інших валют до узбецької суми

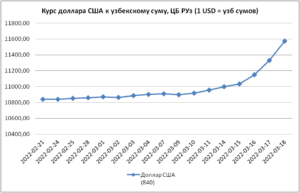

В Узбекистані курс долара США та інших основних валют, окрім російського рубля, залишалися відносно стабільними до 9 березня. Наприклад, з 24 лютого до 9 березня курс долара США, встановлений ЦБ РУз зріс з 10 840 до 10 897 узбецьких сум за долар США, тобто. лише на 0,5%. Оскільки цей курс встановлюється Центральним банком, мабуть, регулятор зайняв вичікувальну позицію – війна могла бути короткостроковою і потім все повернеться на круги своя. Але війна затяглася, і ЦБ став плавно девальвувати сум — з 9 по 15 березня курс долара США зріс із 10 897 до 11 033 сум за долар США, тобто. протягом тижня на 1,2%.

Однак це мізерна девальвація – сума, враховуючи, що у другій половині березня та на початку квітня стартує сезон відвантаження на зовнішні ринки ранніх овочів, а російський, казахський та киргизький ринки – основні, чиї валюти значно впали до долара США. Крім того, відвантаження сушених фруктів та овочів, а також заморожених теж – продовжуються і продовжуватимуться. До того ж на той момент було розуміння, що війна входить у затяжну фазу, а переговори поки що не дають видимих результатів. З 15 по 18 березня курс долара США різко зріс – з 11033 до 11572 сум за 1 долар США, тобто. за три дні на 4,9%.

Таким чином, з 24 лютого до 18 березня 2022 року курс долара США в Узбекистані зріс з 10 840 до 11 572 сум за 1 долар США, тобто. на 6,8%. Але цього недостатньо, щоб узбецькі товари були конкурентними за ціною основних ринків збуту, де девальвація була значною.З іншого боку, на ключових ринках збуту, особливо у РФ, платоспроможний попит також різко знизився, тому навіть за різкої девальвації валюти, утримати високі обсяги експорту продукції було б непросто. Крім того, різкіша девальвація національної валюти Узбекистану могла б негативно вплинути на показники інфляції.

Споживчі настрої в Узбекистані та панічні покупки

Під час аудиту магазинів мереж супермаркетів столиці, що розташовані у столиці Узбекистану, а також у спілкуванні з жителями країни, експерти EastFruit критичних змін споживчих настроїв не помітили.

Короткостроковий ажіотаж виник у зв’язку з тимчасовою забороною на постачання російської пшениці та цукру, але офіційна влада майже блискавично зреагувала на це і загалом заспокоїла населення заявами про те, що дефіциту пшениці та цукру в Узбекистані – не буде! Наприклад, пшеницею забезпечать місцевим виробництвом плюс імпортом від альтернативних постачальників, цукром також альтернативного постачальника – Бразилії. Ось приклад заяви Мінсільгоспу.

Проте певний вплив такої заборони на споживчі настрої був. Деякі мережі ввели обмеження на продаж цукру деяких в одні руки: у «Кошику» — 2 кг на особу, «Макро» — 4 кг, а ось «Хавас» сміливо відпускає по 10 кг. У мережі Carrefour (Карфур) люди також беруть по 10 кг цукру без проблем. А ось казахстанська мережа «Магнум» навіть зіграла на ажіотажі та закликала покупців під час святкування Навруза тим, що у них багато цукру за вигідною ціною.

Також можна відзначити, що багато людей старшого покоління про всяк випадок зробили запас макаронних виробів, круп та інших продуктів першої необхідності, але це явище не вплинуло на забезпеченість магазинів товарами, а скоріше сприяло короткочасному зростанню продажів.

Загалом, будь-яких змін споживчих настроїв у столиці Узбекистану, включаючи ажіотажу чи паніки – немає.

Асортимент продовольства в супермаркетах Узбекистану та структура посівів

Зміни асортименту овочів та фруктів, інших продовольчих товарів, а також інших категорій – включаючи побутову хімію, ліки та інші товари першої необхідності, наразі в Узбекистані немає.

Аналогічно поки що не відзначено жодних намірів щодо зміни структури посівних площ в Узбекистані. Фермерів більше турбує вплив на врожай погодних сюрпризів, що спостерігаються в березні 2022 року, ніж можливі дефіцити будь-яких продуктів харчування.

Переклади від трудових мігрантів з Росії в Узбекистан

А ось із переказами від трудових мігрантів – може бути біда. Саме в цьому плані вплив війни в Україні на обсяг транскордонних переказів до Узбекистану від трудових мігрантів може бути значно негативнішим, ніж навіть під час коронавірусної пандемії, коли значна частина трудових мігрантів «залишилися вдома».

Оскільки близько 75-80% грошових переказів трудових мігрантів надходять з Росії (65-70%) та Казахстану (7-10%), тут вплив буде відчуватися у двох аспектах. По-перше, знецінення російського рубля автоматично скоротило доходи “російських” трудових мігрантів на 25-30% у доларах США, а “казахстанських” мігрантів – приблизно на 15-18% у доларах США. Відповідно, навіть без урахування інших факторів, девальвація російського рубля та казахстанського тенге вже призводить до суттєвого зменшення обсягу грошових переказів із цих країн.

Другий момент – це дуже серйозне погіршення економічної ситуації в Росії і як наслідок у Казахстані також, оскільки економіка останнього тісно взаємопов’язана з російською економікою. Наслідки для узбецьких трудових мігрантів цих процесів – це зростання рівня безробіття у Росії, різке скорочення попиту іноземної робочої сили, і з великою ймовірністю, зменшення рівня оплати праці мігрантів. Усе це призводить до скорочення кількості трудових мігрантів переважно у Росії і ймовірно меншою мірою у Казахстані, і навіть зменшення одержуваних ними доходів.

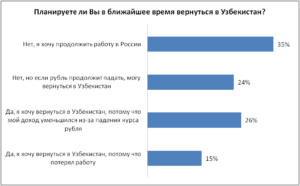

На початку березня Агентство зовнішньої трудової міграції здійснило анонімне опитування серед трудових мігрантів на своєму офіційному Телеграм-каналі.

Респондентам було поставлене запитання: «Чи плануєте ви найближчим часом повернутися до Узбекистану з росії?». Далі пропонувалися чотири варіанти відповіді, і результати виглядають так:

Станом на 18 березня 2022 року в цьому опитуванні взяли участь 13,6 тис. респондентів.

Як видно з діаграми, наразі твердо впевнені продовжити свою діяльність лише 35% респондентів; 24% можуть повернутися, якщо російський рубль продовжить знецінюватися; а ось уже 41% респондентів хочуть повернутися до Узбекистану з причин різкого зниження доходу через девальвацію рубля або через втрату роботи. За різними оцінками, у росії перебуває 1,5-2,0 млн трудових мігрантів з Узбекистану.

А тепер, якщо підсумувати ці два аспекти (девальвація російського рубля і казахстанського тенге + погіршення економічної ситуації насамперед у російській і потім казахстанській економіці), то можна приблизно уявити – наскільки може скоротитися загальний обсяг грошових переказів в Узбекистан.

До відома, за даними ЦБ РУз, обсяг надходжень через системи міжнародних грошових переказів за 12 місяців 2021 року становив $8,1 млрд дол. США, що на 34% більше за показники 2020 і 2019 років. За приблизними оцінками, 65-70% цієї суми з росії – близько $5,5 млрд. та 7-10% з Казахстану – близько $650 млн.

Для економіки Узбекистану – це серйозні «вливання» і наскільки це зменшиться у 2022 році – велике питання. Перші результати вже будуть видно за підсумками І-кв 2022 року, а найповніший ефект буде видно за підсумками ІІ-кв 2022 року. Навіть якщо доходи скоротяться на третину за підсумками року, що цілком можливо, то Узбекистан одразу не дорахується $2,7 млрд.

Це еквівалентно повній відсутності експорту овочів та фруктів з Узбекистану протягом трьох років! Відповідно, це вплине на всі інші сегменти економіки країни.

Щодо оцінок, Світовий банк прогнозує скорочення обсягу грошових переказів до Узбекистану на 21%, але цей прогноз був опублікований до проведення опитування трудових мігрантів щодо планів повернення до Узбекистану з Росії. Тому, з урахуванням результатів цього опитування – тобто поточного настрою узбецьких трудових мігрантів, ця оцінка може бути скоригована у бік негативного впливу.

До речі, для зручності мігрантів та його родичів, всі банки Узбекистану купують і продають російський рубль, т.к. у росії гострий дефіцит готівкової іноземної валюти. Це дещо згладжує наслідки проблем, проте їх не вирішує.

Державне регулювання

Перші заходи щодо регулювання цін вживаються урядом щодо цукру. У деяких регіонах ціни на нього зростали навіть до 20 тис. сум за кг. Також зросли значно ціни на гречку, яка теж в основному імпортувалася з росії.

Також уряд Узбекистану зараз намагається активізувати торгівлю з країнами Азії, зокрема з Пакистаном, Іраном, Індією та Китаєм, аби знизити торговельну залежність від постачання з росії. У Пакистані, крім картоплі, вже почали купувати м’ясо.

Сподіваємося, що це також дозволить розширити можливості експорту плодоовочевої продукції з Узбекистану вже 2022 року.

Висновки

Ситуація на ринку продовольства Узбекистану наразі залишається стабільною, проте варто очікувати зростання темпів інфляції в країні та погіршення загальної макроекономічної ситуації через зниження переказів від трудових мігрантів. Також найближчими місяцями ціни на продукти харчування, найімовірніше, продовжать зростати, що негативно позначатиметься на доступі найменш забезпечених жителів країни до мінімального набору харчових калорій. Ситуація може погіршитися у разі значної кількості трудових мігрантів з росії та Казахстану у разі втрати роботи, т.к. ці люди також хотітимуть купити продуктовий набір, що подорожчав. Це призведе до необхідності зростання імпорту за одночасного зниження доходів.

Також побоювання викликає перспектива експорту фруктів та овочів на ринки росії, Казахстану та Киргизстану, де відзначається зниження рівня доходів населення та девальвація місцевих валют. Це може призвести до зниження доходів фермерів країни та згортання інвестиційних проєктів у цій сфері.

Кризові явища з високими цінами на продукти харчування та енергоносії, складною та дорогою логістикою та зростанням кількості торгових бар’єрів у світі, швидше за все, збережуться кілька років і матимуть глобальний характер.