«Сезон-2022/23 на українському ринку картоплі та овочів борщового набору безсумнівно буде одним з найскладніших для учасників галузі, одним з найскладніших для аналізу та одним з найнепрогнозованіших»

Саме такими словами розпочинався текст щорічного дослідження проєкту «АПК-Інформ: овочі та фрукти», присвяченого прогнозу виробництва і цін на картоплю, білоголову капусту, ріпчасту цибулю, моркву та столові буряки на сезон-2022/23.

Дослідження було доступне для учасників українського ринку на початку осені 2022 року й містило прогноз виробництва, цін та розвитку ринкової ситуації з власне осені 2022 року по кінець сезону-2022/23 (умовно квітень 2023 року).

Зазначимо, що, на відміну від попередніх досліджень проєкту, прогноз виробництва та цін, підготовлений восени 2022 року, не базувався на широкому опитуванні виробників та суміжних компаній, як це відбувалося раніше. Через війну з рф можливості проєкту «АПК-Інформ: овочі та фрукти» в проведенні широкомасштабного опитування були дуже обмежені, тому дослідження 2022 року виявилося серйозним випробовуванням для нас. Суть такого випробування можна озвучити як «необхідність підготувати серйозне аналітичне дослідження, що має безсумнівно заслуговувати на довіру учасників ринку, з використанням мінімуму допоміжних інструментів».

Пропоную цей запис у блозі розглядати як перевірку тверджень, гіпотез та деяких цифрових показників, наведених у дослідженні восени 2022 року. Текст нижче буде мати мої власні аналітичні роздуми над прогнозом та власне ходом сезону-2022/23. Його також можна вважати роботою над помилками, які дійсно виникли в прогнозуванні за деякими продуктами.

Попри такі помилки, хід сезону-2022/23 у більшості випадків відповідав прогнозним тенденціям, що були озвучені не тільки восени 2022 року, а й значно раніше. Наприкінці березня 2022 року, коли ще бойові дії велись на Київщині, Чернігівщині та Сумщині, проєктом «АПК-Інформ: овочі та фрукти» була підготовлена аналітична довідка з прогнозом розвитку ситуації на плодоовочевому ринку України. Цей матеріал не був призначеним для широкого загалу, проте зараз, зважаючи на те, що пройшло багато часу з моменту його підготовки, пропоную його до завантаження усім охочим. Матеріал доступний для завантаження за цим посиланням.

Ще раз звертаємо Вашу увагу, що його підготовка була завершена наприкінці березня минулого року, тому певні тенденції, описані в довідці є вже неактуальними. Проте, цей матеріал, з огляду на зміну воєнної ситуації та погодні умови влітку, став основою осіннього дослідження, яке я і пропоную зараз розібрати нижче.

Далі по тексту прямі цитати з дослідження проєкту «АПК-Інформ: овочі та фрукти» з прогнозом виробництва і цін будуть наводитися без коригувань жирним курсивом.

«Список питань та змінних факторів, які впливатимуть на остаточні показники ринку, в тому числі й ціни, в поточному сезоні буде надзвичайно великим. Наскільки падіння виробництва у професійних фермерів може бути компенсоване розширенням площ у господарствах населення та напівпрофесійних виробників? Як буде зберігатися продукція у сховищах зимою та весною на фоні проблемної погоди, відсутності адекватних обробок полів і насаджень та дефіциту насіннєвого матеріалу? Якими будуть ситуація на фронтах українсько-російської війни, курс української гривні, пропозиція палива та ситуація в інших країнах?»

Отже, розпочнемо.

ЗАДАЧА. Підготувати прогноз виробництва, цін та розвитку ринкової ситуації на п’ять культур борщового набору, використовуючи мінімум допоміжних інструментів.

ДАНО. Ринок картоплі та овочів борщового набору в країні, що веде війну. Безліч змінних, що залежать не тільки від ринку, а й перебігу воєнних дій, політичних трендів, економічної, міграційної та валютної ситуації.

РІШЕННЯ та їх перевірка покультурно наводяться нижче по тексту.

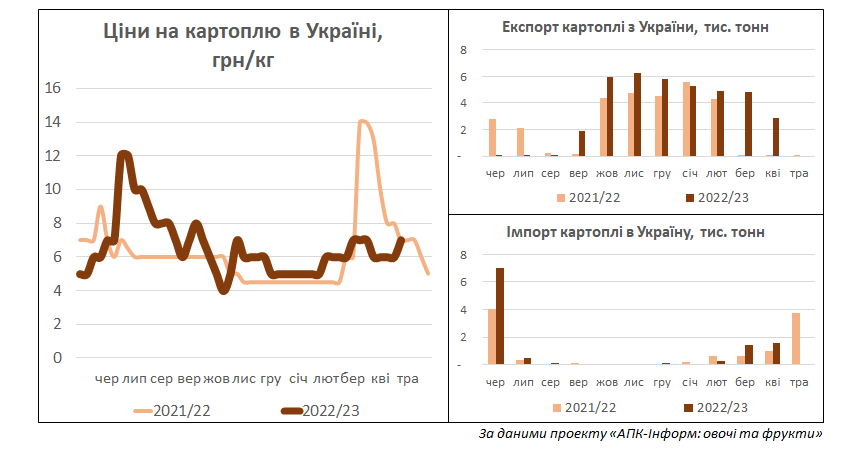

КАРТОПЛЯ

ПРОГНОЗ ВИРОБНИЦТВА – найнижчий рівень за останні роки.

ПРОГНОЗ ЦІН – 7-8 грн/кг у квітні 2023 року.

ПРОГНОЗ ІМПОРТУ – помірний (20 тис. тонн).

ПРОГНОЗ ЕКСПОРТУ – низький (5 тис. тонн).

ФАКТИЧНА ЦІНА У КВІТНІ – 6 грн/кг (зросла до 7 грн/кг наприкінці квітня).

ФАКТИЧНИЙ ІМПОРТ – 11 тис. тонн за перші 11 місяців сезону (червень-квітень).

ФАКТИЧНИЙ ЕКСПОРТ – 38 тис. тонн за перші 11 місяців сезону (червень-квітень).

Виходячи з рекордного за останні сезони експорту, невеликих коливань цін та нижчого за прогноз імпорту, ПРОГНОЗ УРОЖАЮ виявився заниженим, і фактичний результат виробництва має бути вищим (приблизно на рівнях 2019-2022 рр.).

«Наш прогнозований діапазон цін на квітень наступного року – від 7 грн/кг до 8 грн/ кг – фактично відповідає цінам на картоплю, які є зафіксованими в країні ще з кінця серпня. Тобто, за нашими оцінками, ціни на картоплю в поточному сезоні за період зберігання практично не зростуть»

Проте, головна ідея прогнозу, яка полягала в тому, що ціни на картоплю за період зберігання зростати не будуть, виявилася вірною. Зазначимо, що передумов для зростання цін не було й минулого сезону (попри активний експорт картоплі в білорусь), а швидке подорожчання картоплі було виключно результатом окупації частин Чернігівщини, Сумщини та Київщини. В поточному ж сезоні, динаміка цін також була неактивною, а експорт ще й збільшився, проте замість білорусі імпортером картоплі з України виступала Молдова.

«Отже, на нашу думку, ціни на картоплю залишаться практично стабільними протягом усього залишку сезону-2022/23, адже ця продукція буде поступово постачатися на ринок без якихось серйозних піків пропозиції. Спочатку виробники будуть розпродавати картоплю проблемної якості, потім після перших морозів у продаж знову надходитимуть партії такої ж самої якості, й така ситуація залишиться й надалі, аж до весни. Поступова пропозиція картоплі від населення та напівпрофесійних господарств буде рушійним фактором на ринку України в поточному сезоні, адже їх частка в ньому серйозно зросте».

Власне, ціни, за виключенням падіння до 4 грн/кг у жовтні 2022 року, в більшості випадків за період зберігання картоплі так і коливалися в межах 5-7 грн/кг. Однак, можливості господарств населення, малих фермерських господарств та новачків картопляного бізнесу були серйозно нами недооцінені, тому до прогнозованої межі в 7 грн/кг ціни на картоплю лише весною, і то не одразу.

«Проте, виробники якісної та доробленої картоплі зможуть отримувати вищі ціни на ринку, особливо в другій половині сезону або вже на початку наступного сезону, якщо зможуть зберегти свою продукцію до цього періоду. В них практично не буде конкуренції з імпортом, тоді як сезон місцевої картоплі ранніх сортів, як і цього року, найімовірніше, розпочнеться пізніше через окупацію південних областей країни. Водночас обсяги продажів такої продукції все ж таки знизяться через зменшення українського населення та його збідніння».

Хоча імпорт картоплі дещо активізувався навесні 2023 року і був навіть вищим за показники 2022 року, він все ж таки залишався доволі помірним. Разом з тим повністю використати можливості заміщення якісної фасованої імпортної картоплі українським виробникам за сезон-2022/23 не вдалося, й у певний період часу на полицях магазинів така категорія продукції була майже повністю представлена імпортом (див. результати ритейл-аудиту EastFruit у листопаді 2022 року в Дніпрі чи у Києві).

ВИСНОВОК

Прогноз цінової ситуації виявився вірним (ціни за період зберігання картоплі практично не зросли), прогноз виробництва є дещо заниженим, проте він був компенсованим активним експортом картоплі до Молдови, що не був передбаченим у прогнозі, імпорт виявився, як і очікувалось, практично непотрібним.

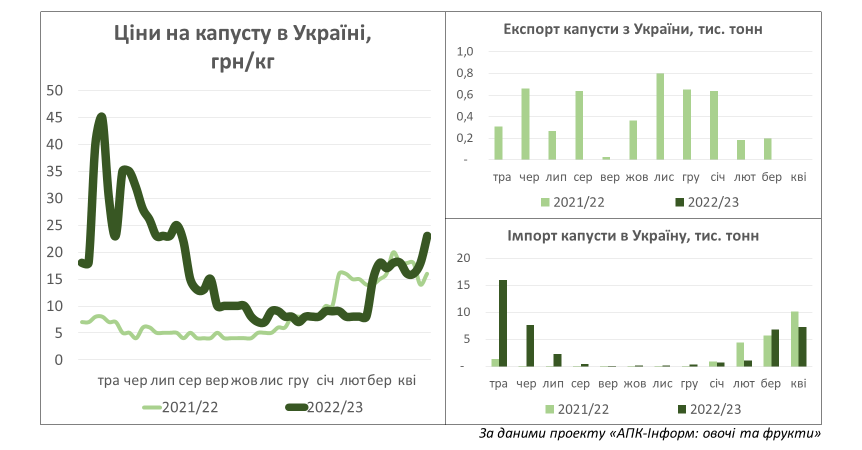

КАПУСТА БІЛОГОЛОВА

ПРОГНОЗ ВИРОБНИЦТВА – рекордно низький.

ПРОГНОЗ ЦІН – 27-30 грн/кг у квітні 2023 року.

ПРОГНОЗ ІМПОРТУ – рекордний (45 тис. тонн).

ПРОГНОЗ ЕКСПОРТУ – рекордно низький (умовна 1 тис. тонн для розрахунків).

ФАКТИЧНА ЦІНА У КВІТНІ – 23 грн/кг (зросла з 16 грн/кг з початку квітня).

ФАКТИЧНИЙ ІМПОРТ – 44 тис. тонн за весь сезон-2022/23 (травень-квітень).

ФАКТИЧНИЙ ЕКСПОРТ – 8 тонн за весь сезон-2022/23 (травень-квітень).

Виходячи з динаміки цін, найбільш активне зростання яких прийшлося на весну, ПРОГНОЗ УРОЖАЮ може бути дещо заниженим, проте цілком відповідає фактичній ситуації.

«В умовах втрати територій, важкої ситуації у звільнених регіонах, дефіциту та подорожчання усіх витратних частин, тяжких наслідків погодних негараздів та інших проблем, на нашу думку, виробництво білоголової капусти в Україні може знизитися одразу на 15% від торішнього рівня і скласти лише 1,5 млн тонн. Варто зазначити, що реальний відсоток зниження врожаю буде трохи меншим, адже офіційна статистика, на наш погляд, завищила показник виробництва у 2021 році»

«За нашими оцінками, обсяги пропозиції капусти низької якості можуть тиснути на ринок до середини періоду зберігання, а темпи постачання такої продукції будуть швидшими, ніж, наприклад, у сегменті картоплі. А отже, до зими ціни якраз і будуть перебувати під таким тиском, і темпи їх зростання залишаться обмеженими. Проте з початку нового року процес цінового зростання може пришвидшитися, і Україна знову залежатиме від імпорту»

Фактично ж, ціни на капусту залишалися відносно низькими до кінця лютого 2023 року, тобто активне їх зростання розпочалося на два місяці пізніше прогнозованого. Це підтверджує наші побоювання щодо деякого завищення прогнозованих темпів падіння виробництва. Проте, помилка є несуттєвою, адже з початку березня ціни на капусту почали активно зростати.

«Наш прогнозований діапазон цін у 27-30 грн/кг на квітень наступного року можливий за збігу одразу декількох змінних. По-перше, запаси якісної місцевої продукції в українських сховищах мають значно скоротитися до цього періоду, проте їх обсяги не повинні повністю зникнути. По-друге, імпорт має надходити поступово, приблизно з того ж періоду, як і у 2021 році, й у порівнянних обсягах»

Дане твердження виявилося максимально наближеним до реальної ситуації в другій половині сезону-2022/23. Так, станом на кінець квітня, в українських сховищах все ще знаходились певні залишки продукції врожаю 2022 року, а обсяги імпорту в березні-квітні приблизно були на рівні минулого сезону.

До речі, в лютому 2023 року капуста практично не імпортувалася на відміну від лютого 2022 року. Однак, минулого сезону імпорт розпочався раніше через відносно активний експорт капусти в білорусь восени, якого в поточному сезоні не було.

В результаті, до прогнозованого рівня 27-30 грн/кг ціни на капусту дійшли із запізненням в один тиждень (на початку травня), а протягом власне квітня 2023 року зросли з 16 до 23 грн/кг.

«До речі, лише в рамках описуваного нами оптимального сценарію Україні буде необхідно близько 40-45 тис. тонн капусти, з яких вже за перші два місяці сезону (травень-червень) було ввезено приблизно половину. Станом на період написання цього дослідження імпорт капусти в Україну призупинився, проте вже в останні місяці поточного сезону ринку буде необхідно ввезти стільки ж капусти, скільки за травень-червень 2022 року. А такий обсяг як раз відповідає імпорту капусти за останні місяці минулого сезону».

Ще одне твердження з прогнозу також виявляється максимально наближеним до реальної ситуації. Так, реальний обсяг імпорту білоголової капусти за весь сезон-2022/23 (44 тис. тонн якраз потрапив у прогнозовані межі 40-45 тис. тонн, про які йшла мова в дослідженні.

ВИСНОВОК

Прогноз виробництва виявився дещо заниженим, через що активне прогнозоване зростання цін змістилося в часі. Цифри по зовнішній торгівлі виявилися актуальними (відсутність експорту, активний імпорт). Прогнозований рівень цін на білоголову капусту був зареєстрованим із затримкою в тиждень (вже на початку травня).

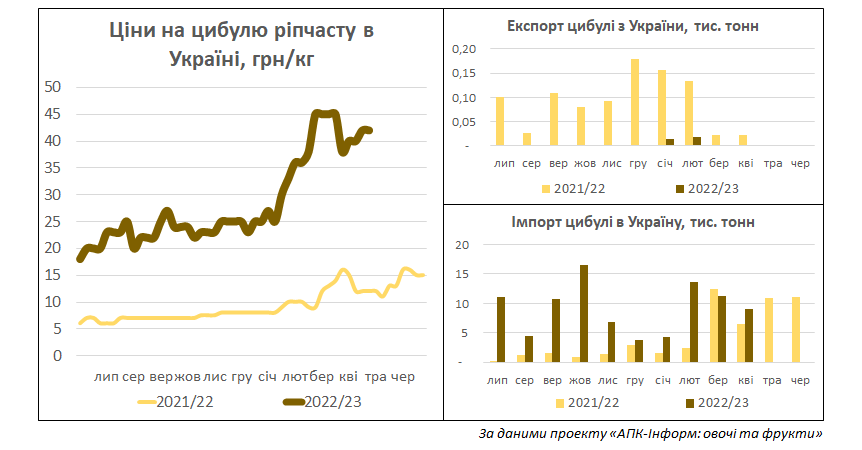

ЦИБУЛЯ РІПЧАСТА

ПРОГНОЗ ВИРОБНИЦТВА – рекордно низький.

ПРОГНОЗ ЦІН – 48-52 грн/кг у квітні 2023 року.

ПРОГНОЗ ІМПОРТУ – рекордний (120 тис. тонн).

ПРОГНОЗ ЕКСПОРТУ – рекордно низький (умовна 1 тис. тонн для розрахунків).

ФАКТИЧНА ЦІНА У КВІТНІ – 40-42 грн/кг (45 грн/кг – максимум цінового діапазону).

ФАКТИЧНИЙ ІМПОРТ – 92 тис. тонн за перші 10 місяців сезону-2022/23 (липень-квітень).

ФАКТИЧНИЙ ЕКСПОРТ – 40 тонн за перші 10 місяців сезону-2022/23 (липень-квітень).

Виходячи з ринкової ситуації, ПРОГНОЗ УРОЖАЮ можна вважати максимально наближеним до реального показника виробництва. Факт того, що ціни трохи не досягли прогнозованого рівня, пояснюється недооцінкою ситуації в ЄС, де виробництво також впало, проте не настільки, щоб ціни в Україні зросли до умовних 50 грн/кг. Проте, у дослідженні ми про це попереджали.

«Звісно, в такому випадку мова йде про імпорт, і, якщо щодо першої половини сезону ситуація з імпортом є більш-менш зрозумілою, то ринкова кон’юнктура ближче до весни поки що є туманною. А саме від неї й залежатиме ціна на цибулю ріпчасту у квітні наступного року»

«Як ми вже зазначили, ситуація на ринку цибулі є схожою на ту, що була зафіксована в сезоні-2018/19. Проте є й відмінності. Так, тоді імпорт на український ринок почав надходити приблизно з грудня, а ціни від початку сезону зросли вчетверо. Зараз же імпорт домінує на ринку ще з початку російської агресії, а ціни вже рекордні, тобто база подальшого підвищення цін вже є високою»

Дійсно, імпорт був присутнім на українському ринку вже з самого початку сезону. Однак, у грудні-січні він знизився до мінімальних показників, адже в той період на ринку ще була продукція українського виробництва, а темпи продажів імпортної цибулі загальмувалися.

«На нашу думку, залишки української цибулі можуть впливати на український ринок приблизно до кінця грудня. Якщо у місцевих виробників проблеми з якістю будуть дуже суттєвими, і їм необхідно буде продавати цибулю якомога швидше, тиск на ринок буде посиленим, й передумов для особливого зростання цін не буде. Проте, це призведе до швидкого зникнення української продукції з місцевого ринку, а позиції імпорту безумовно стануть домінуючими. В такому випадку можна очікувати стрибка в цінах вже в січні, після чого вони можуть тимчасово стабілізуватися до лютого-березня, після чого ціни знову почнуть зростати»

Реальна цінова ситуація на українському ринку в сезоні-2022/23 виявилася дуже схожою на прогнозовану з тим лише винятком, що ціни залишалися відносно стабільними до кінця січня. Потім відбувся ціновий стрибок і знову стабілізація ситуації в лютому.

«Так, поступове зростання цін протягом цього періоду дозволить імпортерам долучити до географії українського імпорту, наприклад, Нідерланди чи Німеччину, а це буде тимчасово стабілізувати ситуацію на ринку України. Тобто в такому випадку за тижнем цінового зростання можуть іти два-три тижні цінової стабільності»

Нідерланди та Німеччина як раз і активізували постачання цибулі до України в другій половині сезону, тоді як до цього основними постачальниками були Польща та Молдова. З усім тим, вплив постачальників із ЄС був при прогнозуванні нами недооціненим, адже в березні-квітні середня ціна на ріпчасту цибулю застигла в межах 38-43 грн/кг і так і не досягла прогнозованого рівня в 48-52 грн/кг.

«Саме країни ЄС та Центральної Азії будуть основними постачальниками цибулі на український ринок до весни, тоді як з березня-квітня на ринок почнуть поступово виходити постачальники продукції нового врожаю, такі як Іран, Єгипет, Туреччина, Азербайджан та ті ж країни Центральної Азії. А отже, цінові перспективи на українському ринку навесні та на початку літа 2023 року будуть залежати від балансу в наявності торішнього врожаю та врожаю поточного року»

За травень-червень досягнення прогнозованого рівня цін також є маловірогідним сценарієм, адже на український ринок поступово починає потрапляти й продукція врожаю поточного року з Єгипту, до якого найближчим часом можуть долучитися постачальники з Центральної Азії. Проте, немає й поки що певних перспектив і до зниження цін через практично повну відсутність запасів місцевої продукції.

До речі, Центральна Азія зникла зі списку експортерів цибулі в Україну вже взимку на фоні непередбачуваного знищення місцевих запасів через стрімке падіння температур в січні та заборону на експорт, що була введена практично у всіх країнах регіону.

ВИСНОВОК

Прогноз виробництва ріпчастої цибулі в Україні у 2022 р. може цілком виявитися реальним або дуже близьким до реального. Тим часом можливості постачальників із ЄС були недооціненими, тому рівень цін дещо не досяг прогнозованого. Водночас прогноз по імпорту, скоріше за все, виявиться максимально наближеним до фактичного результату. Зараз для досягнення прогнозу в 120 тис. тонн залишається за два місяці поточного сезону ввезти 28 тис. тонн ріпчастої цибулі, тобто 14 тис. тонн імпорту кожен місяць. Зважаючи на практично повну відсутність місцевих запасів та те, що перший урожай української цибулі з’явиться на ринку не раніше кінця травня, даний рівень необхідного імпорту є цілком імовірним.

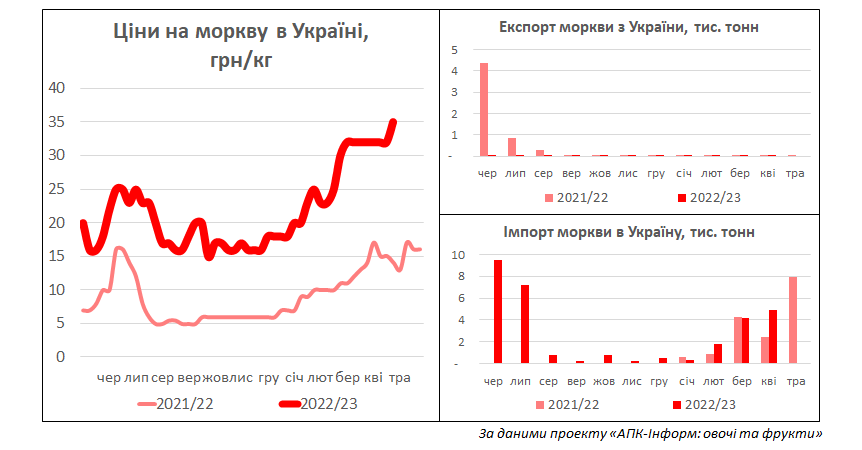

МОРКВА

ПРОГНОЗ ВИРОБНИЦТВА – рекордно низький.

ПРОГНОЗ ЦІН – 35-38 грн/кг у квітні 2023 року.

ПРОГНОЗ ІМПОРТУ – рекордний (32 тис. тонн).

ПРОГНОЗ ЕКСПОРТУ – рекордно низький (умовна 1 тис. тонн для розрахунків).

ФАКТИЧНА ЦІНА У КВІТНІ – 32 грн/кг (35 грн/кг – наприкінці квітня 2023 року).

ФАКТИЧНИЙ ІМПОРТ – 31 тис. тонн за перші 11 місяців сезону-2022/23 (червень-квітень).

ФАКТИЧНИЙ ЕКСПОРТ – 60 тонн за перші 11 місяців сезону-2022/23 (червень-квітень).

Прим. Інформація щодо моркви та столових буряків у дослідженні подавалася загалом у розділі коренеплодів, тому можливі повтори.

Виходячи з тенденцій розвитку ринку моркви, ПРОГНОЗ УРОЖАЮ може цілком відповідати дійсності, адже прогнозований рівень ціни на моркву досяг 35 грн/кг наприкінці квітня, а у випадку продукції відносно високої якості ціна досягла цього рівня ще на початку березня 2023 року.

«Саме від погодних умов жовтня й буде залежати якість моркви та столових буряків протягом сезону, а також перспективи їх пропозиції, цін та залежності від імпорту. Наразі на ринку пропонуються в основному коренеплоди низької якості, адже фермери прагнуть позбутися них у першу чергу, щоб не закладати в сховища, а отже така пропозиція буде домінувати на ринку приблизно до листопада-грудня, після чого ціни почнуть зростати»

Ситуацію зі столовими буряками ми розглянемо в окремій частині, тоді як по моркві наші цінові очікування справдилися, й ціни дійсно почали зростати з початком 2023 року, хоча до цього вони варіювалися в межах 14-16 грн/кг. Досягнувши 30 грн/кг, ціни на моркву стабілізувалися імпортом, який у квітні виявився вдвічі вищим за торішній, проте вже наприкінці квітня ціна знову піднялася, досягнувши прогнозованих 35 грн/кг.

«Що стосується цінових перспектив поточного сезону, то, на наш погляд, імовірніше, варто очікувати схожих на сезон-2021/22 тенденцій. Нагадаємо, що тоді ціни на моркву та столові буряки зросли в листопаді-грудні, коли з ринку зникла пропозиція низькоякісної продукції, нездатної до довгостроково зберігатися. Наступне зростання цін відбувалося вже в січні-лютому, а після цього вони плавно й поступово збільшувались аж до самого закінчення сезону»

За певними виключеннями, хід сезону-2022/23 дійсно нагадував попередній сезон, хоча й цінові стрибки під час поточного маркетингового року були трохи більш вираженими. Проте, у попередньому сезоні періодів цінової стабільності було менше. Це пов’язано із більшою залежністю поточного сезону від імпорту та більш значною часткою місцевої продукції проблемної якості в сховищах.

«До речі, імпортуватися морква в минулому сезоні почала лише в березні, тоді як необхідність в імпортних столових буряках виникла набагато раніше – вже в грудні. В цьому ж сезоні ситуація з імпортом цих культур може виявитися протилежною, і моркву можуть почати імпортувати з початком зими, тоді як необхідність імпорту буряків взагалі може зміститися на весну»

Прогноз по імпорту виявився дещо некоректним. Необхідність в імпорті моркви почалася відчуватися тільки в лютому 2023 року, а вже у квітні імпорт моркви був удвічі вищим за торішній. У результаті, фактичний імпорт за весь сезон-2022/23 буде на 5-8 тис. тонн вищим за прогнозований, що, однак, можна вважати доволі посереднім коригуванням: з одного боку, 5-8 тис. тонн – це приблизно до 20% усього обсягу імпорту за сезон; з іншого боку, цей обсяг складає доволі незначну частину українського ринку за весь сезон.

«Морква та столові буряки наразі є такими культурами, перспективи ринку яких на поточний сезон вирішуються як раз на момент написання цього дослідження, адже саме зараз іде активна збиральна кампанія овочів для зберігання. Саме від погодних умов жовтня й буде залежати якість моркви та столових буряків протягом сезону, а також перспективи їх пропозиції, цін та залежності від імпорту»

До речі, про можливі коливання ми також попереджали у дослідженні, адже на момент його написання виробниками моркви проводилася активна збиральна кампанія, і питання якості запасів, що закладалися в сховища, було досить неоднозначним.

ВИСНОВОК

Прогноз самого виробництва моркви в Україні та ціни на квітень 2023 року виявився доволі близьким до реальності. З усім тим, очікування щодо динаміки цін протягом сезону зберігання та обсягів імпорту дещо коригувалися від прогнозних. Скоріш за все, імпорт буде вищим за прогнозований обсяг приблизно на 20%.

СТОЛОВІ БУРЯКИ

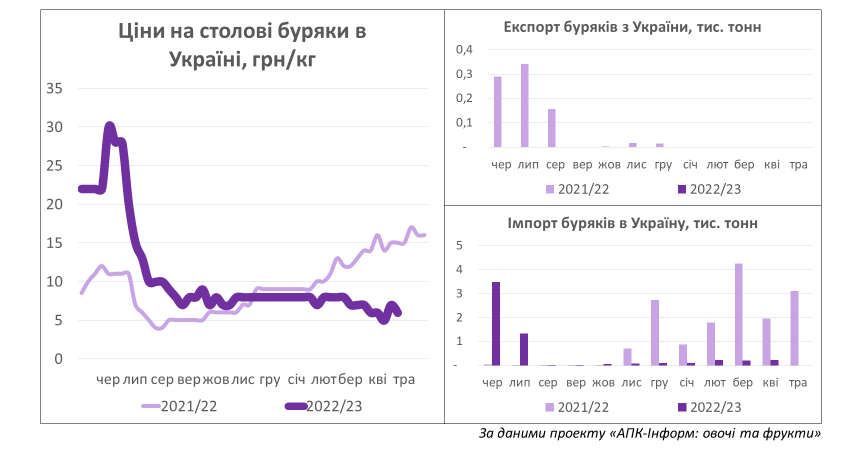

ПРОГНОЗ ВИРОБНИЦТВА – рекордно низький.

ПРОГНОЗ ЦІН – 23-26 грн/кг у квітні 2023 року.

ПРОГНОЗ ІМПОРТУ – рекордний (20 тис. тонн).

ПРОГНОЗ ЕКСПОРТУ – рекордно низький (умовна 1 тис. тонн для розрахунків).

ФАКТИЧНА ЦІНА У КВІТНІ – 6 грн/кг (ринковий діапазон – 4-7 грн/кг наприкінці квітня 2023 року).

ФАКТИЧНИЙ ІМПОРТ – 6 тис. тонн за перші 11 місяців сезону-2022/23 (червень-квітень), проте абсолютна більшість із цих обсягів – це імпорт у червні-липні 2022 року.

ФАКТИЧНИЙ ЕКСПОРТ – не більше 10 тонн за перші 11 місяців сезону-2022/23 (червень-квітень).

Прим. Інформація щодо моркви та столових буряків у дослідженні подавалася загалом у розділі коренеплодів, тому можливі повтори.

Столові буряки виявилися найбільшим розчаруванням поточного сезону як для українських фермерів, так і для нас як аналітиків плодоовочевого ринку. Попри певні об’єктивні фактори, про які ми писали у самому дослідженні, для ПРОГНОЗУ УРОЖАЮ столових буряків був використаний найбільш негативний сценарій розвитку, що не справдився. Детальніше – нижче.

«Під морквою зниження виробничих площ у 2022 році є однозначним, адже частка окупованих регіонів у структурі її виробництва є більш значною, ніж у сегменті столових буряків. Останні ж за своєю географічною структурою є більш схильними до західних регіонів, і окупація в основному мала негативний ефект на сегменті ранніх столових буряків. Більш того, частими були й повідомлення щодо розширення площ саме під столовими буряками в багатьох підприємствах вільних від окупації областей України. Через те, що виробництво столових буряків зазвичай є найменшим серед овочів борщового набору, навіть незначне збільшення площ у деяких великих господарствах може мати доволі сильний ефект на загальний урожай в країні, що наразі ми й спостерігаємо… А отже, вперше за останні сезони виробництво столових буряків може виявитися більшим за врожай моркви!»

Хоча в самому дослідженні вже було написано, що врожай столових буряків буде вищим за виробництво моркви, а площі під буряками в деяких великих господарствах можуть дещо розширитися, ніхто (ні ми, ні власне фермери) не очікували такого розвитку ринкової ситуації. У квітні 2023 року фактична ціна на столові буряки в деяких випадках досягала 0 грн/кг, тобто ця продукція була непотрібна покупцям, і виробники були змушені її просто утилізувати.

«В цьому ж сезоні ситуація з імпортом цих культур може виявитися протилежною, і моркву можуть почати імпортувати з початком зими, тоді як необхідність імпорту буряків взагалі може зміститися на весну… За нашим сценарієм залежність від імпорту буряків проявиться в Україні ближче до весни, а орієнтовний діапазон цін на квітень може складати 23-26 грн/кг»

Необхідності в імпорті столових буряків поки що немає, і якихось серйозних передумов для його старту в травні також не спостерігається. Звичайно, зважаючи на те, що старт сезону ранніх столових буряків в Україні розпочнеться не раніше кінця червня, можливості для імпорту та зростання цін на столові буряки протягом першого місяця літа є. Проте, у цьому випадку мова буде йти вже про наступний сезон-2023/24.

ВИСНОВОК

Попри певні ознаки можливого перевиробництва столових буряків, те, що фермери дійсно зробили ставку на цю культуру, виявилося доволі неочікуваним, хоча вона і так є найменш вимогливою з точки зору технологій вирощування та зберігання. Як і йшлося в дослідженні, навіть найменші коливання в площі під столовими буряками можуть призводити до критичних змін ринкової ситуації через обмеженість їх споживання. Це, власне, і відбулося в сезоні-2022/23, проте для прогнозу був використаний найбільш негативний сценарій, який ще має шанси справдитися, проте набагато пізніше квітня.

ЗАГАЛЬНІ ВИСНОВКИ

Попри обмеженість у додаткових ресурсах для проведення прогнозу у 2022 році, він виявився в більшості випадках доволі точним. Фактичні ціни на картоплю та моркву наприкінці квітня досягли прогнозованих результатів, а середня ціна на капусту зробила це в перший тиждень травня. Прогнозована динаміка ринку цибулі ріпчастої також справдилася, але ціновий рівень поки що прогнозованого не досягнув. Що стосується столових буряків, шанс для хоча б підвищення цін все ще є, але стосуватиметься він більш пізнього періоду, аніж прогнозувалося. По цій культурі також необхідним є повний перерахунок основних статей балансу попиту та пропозиції для уникнення подібних помилок під час наступних прогнозів.

Звертаємо Вашу увагу!

Станом на 2023 рік, проєкт «АПК-Інформ: овочі та фрукти» повертається до звичної системи прогнозування з широким опитуванням виробників картоплі та овочів борщового набору, а також суміжних з плодоовочевим виробництвом компаній.

Вихід попереднього прогнозу виробництва та цін на сезон-2023/24 запланований на середину червня 2023 року, а осіннє коригування прогнозу з оглядом на погодні умови літа відбудеться на початку вересня 2023 року.

Усі українські виробники, які братимуть участь в опитуванні, зможуть отримати коротку версію прогнозу виробництва і цін одразу після його виходу. Дослідження також вже зараз є відкритим для передзамовлення.

За усіма питаннями щодо дослідження та інших напрямків діяльності проєкту «АПК-Інформ: овочі та фрукти», звертайтесь, будь ласка, до нас напряму:

Євген Кузін, керівник аналітичного напрямку проєкту, +380965836323, [email protected]

Олександр Хорев, керівник проєкту «АПК-Інформ: овочі та фрукти», +380676343980, [email protected]